リフォーム資金を準備する際、「現金」や「リフォームローン」を利用するだけでなく、最新の住宅ローン商品へ『借り換える』という方法も有効な選択肢のひとつです。

将来リスク(団信等)を最適化する「住宅ローンの組み方」として、ぜひ一度ご検討いただくことをおすすめします。

数年前に住宅を購入し、設備の老朽化やライフスタイルの変化に伴いリフォームを検討される方の多くは、「費用は現金で支払う」あるいは「別途リフォームローンを組む」と考えがちです。しかし、それでは手元資金が大きく減少したり、高い金利負担を抱えたりする可能性があります。そこで、既存の住宅ローンを最新の「住宅ローン商品」に借り換えるとともに、リフォーム費用も一本化して組み込むことで、これらの課題を解決する非常に合理的な資金計画が可能になります。

本記事では、30代〜40代の住宅所有者に向けて、借り換えとリフォームを一体化させるメリット、金利タイプ別の特徴、具体的な支払いシミュレーション、そして審査における重要なポイントを解説します。適切な資金計画により、毎月の返済負担を抑えつつ、住まいの快適性を向上させる方法をご確認ください。

リフォーム費用を調達・支払う方法は、主に以下の3パターンが存在します。資金効率と家計の安全性を考慮した場合、それぞれの特徴を比較することが重要です。

|

資金調達方法 |

メリット |

デメリット・注意点 |

|

手元現金での支払い |

金利負担が一切発生しない。 |

教育資金や緊急時の備えなど、手元の流動資金が大きく減少するリスクがある。 |

|

無担保リフォームローン |

審査が早く、比較的容易に借り入れが可能。 |

住宅ローン商品と比較して金利が高く(相場2〜4%前後)、返済期間も短い(最長10〜15年)ため月々の負担が増加する。 |

|

借り換え一体型ローン |

最も金利が低く(相場0.7〜1.5%前後)、最長35年の長期返済が可能。最新の団信(団体信用生命保険)に加入し直すことができる。 |

登記費用や保証料などの諸費用(数十万円程度)が発生する。再審査が必要となる。 |

住宅ローンの本質的なメリットは「低金利」と「長期間の借り入れ」にあります。リフォーム資金もこの住宅ローン商品の枠組み(金利)に組み込むことで、手元現金を温存しながら、月々の家計負担を平準化することが可能になります。

最新の住宅ローン商品は、低金利化だけでなく「団体信用生命保険(団信)」の保障内容が飛躍的に進化しており、借り換えは金利差以上の付加価値をもたらします。

借り換えを検討する際、まずは現在の金利環境における「住宅ローン商品」の基本となる金利タイプを理解し、自身のライフプランに合わせて選択する必要があります。

|

金利タイプ |

特徴 |

向いている人 |

|

変動金利型 |

市場金利に連動して半年ごとに適用金利が見直されます。昨今の日銀の政策金利引き上げに伴い「基準金利」自体は上昇傾向にありますが、それでも固定金利よりは低い金利が設定されています。 これにより、高いリフォームローンを使わずに費用を組み込み、最新の団信を獲得できるメリットは依然として強力です。 |

借入期間が比較的短い(残り20年未満など)、または将来の金利上昇リスクに対して十分な手元資金(貯蓄)を確保できている世帯。 |

|

固定金利期間選択型/全期間固定金利型 |

一定期間、または完済まで金利が固定される。変動金利よりも初期の金利は高く設定されるが、市場の金利上昇リスクを回避できる。 |

教育費のピークがこれから訪れるなど、将来の返済額を確定させ、長期的な支出見通しを安定させたい世帯。 |

さらに、現代の住宅ローン商品における最大のアップデートは「団信(団体信用生命保険)の充実」です。

数年前にローンを組んだ際は「死亡・高度障害」のみの保障が一般的でしたが、現在では金利の上乗せなし(またはわずかな上乗せ)で「がん保障(がん診断で残債ゼロ)」「三大疾病保障」「全疾病保障」などが付帯する商品が多数存在します。リフォームを機に最新の住宅ローン商品へ借り換えることは、生命保険の見直しと同等の効果を持ちます。

(参考)団体信用生命保険(団信)攻略ガイド | 団信は「がん保障」で比較する時代へ

借り換え・リフォーム一体型の効果は、既存ローンの「残債・残り期間・金利」と「リフォーム費用」を合算した総合シミュレーションによって判断できます。

借り換えにリフォーム費用を組み込んだ場合、月々の支払いがどのように変化するのか、具体的なシミュレーション視点を確認します。

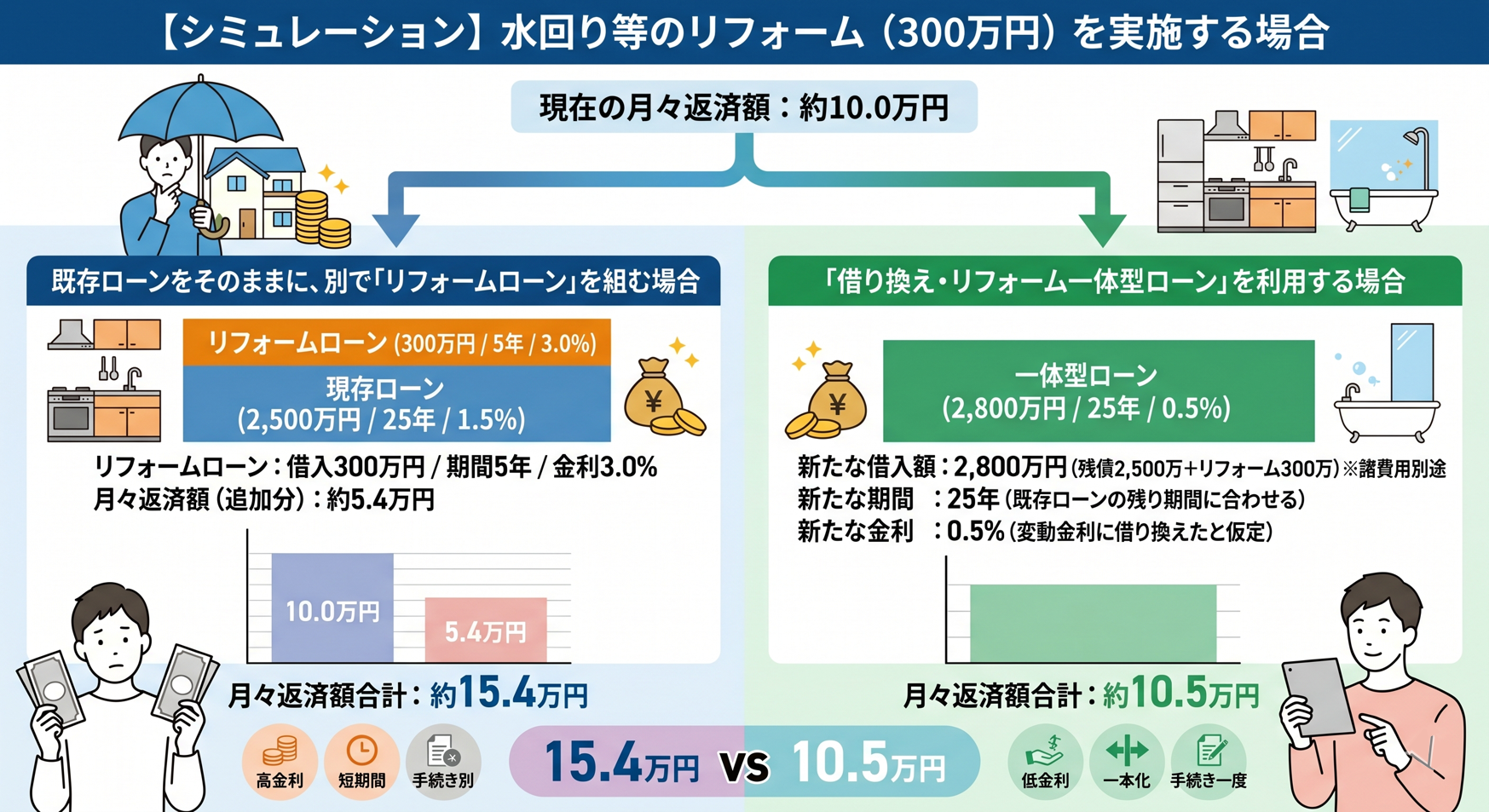

【シミュレーション例:水回り等のリフォーム(300万円)を実施する場合】

例)現在のローン状況: 残債2,500万円 / 残り期間25年 / 固定金利1.5%

→ 現在の月々返済額:約10.0万円

ここで、300万円のリフォームを行う場合の2つの選択肢を比較します。

既存ローンをそのままに、別で「リフォームローン」を組む場合

リフォームローン:借入300万円 / 期間5年 / 金利3.0%

月々返済額(追加分):約5.4万円

月々返済額合計(10.0万円+5.4万円):約15.4万円

「借り換え・リフォーム一体型ローン」を利用する場合

新たな借入額:2,800万円(残債2,500万+リフォーム300万)※諸費用別途

新たな期間:25年(既存ローンの残り期間に合わせる)

新たな金利:0.9%(変動金利に借り換えたと仮定)

月々返済額合計:約10.5万円

結果:

リフォームローンを単独で組むと月々の支払いが約5.4万円増加するのに対し、借り換えと同時にリフォーム費用を住宅ローンに組み込むことで、金利差の恩恵を受け、「300万円のリフォームを実施しても、月々の支払額は現状からわずか5千円程度の増加」に抑えられています。

借入額や金利差によっては、リフォーム費用を含めても現在の月々返済額より下がるケースも存在します。

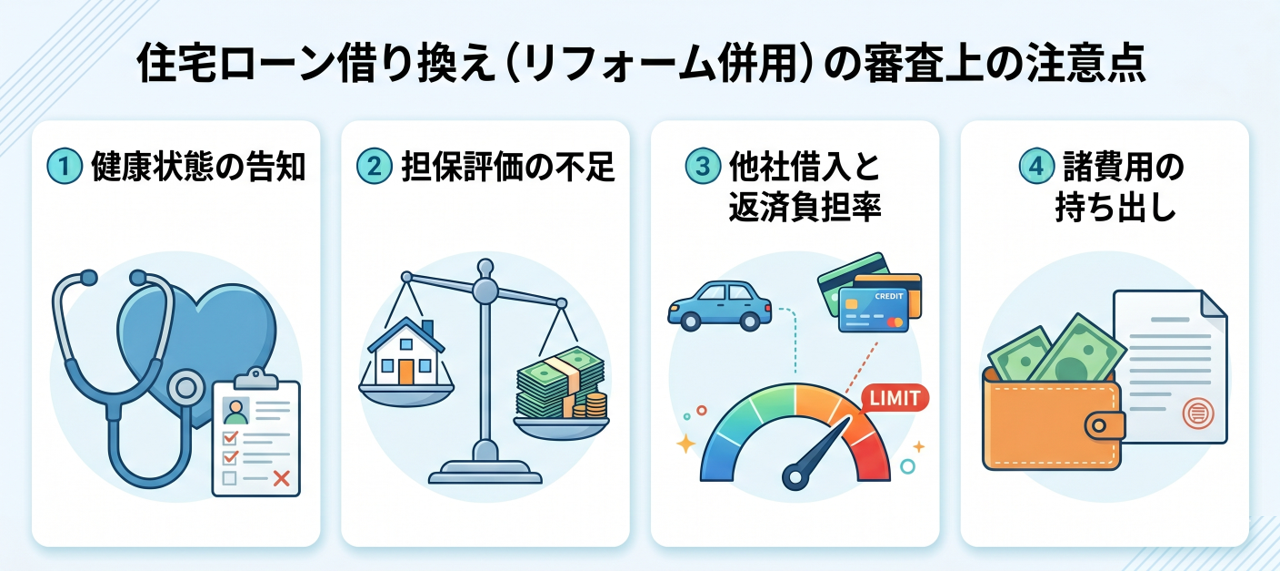

借り換え・リフォーム一体型ローンは新規借り入れと同様の厳格な審査が行われるため、物件の担保価値や個人の信用情報(健康状態含む)の事前確認が必須です。

メリットの大きい一体型ローンですが、利用にあたっては金融機関による再審査を通過する必要があります。専門的な視点から、つまずきやすい「落とし穴」を提示します。

健康状態の告知義務(団信への再加入)

借り換えを行う場合、改めて団信へ加入するための健康診断(告知)が必要です。数年前の購入時から健康状態が悪化している場合、新しい団信に加入できず、借り換え自体が成立しないリスクがあります。

物件の担保評価(担保割れリスク)

既存の住宅ローン残債とリフォーム費用の合計額に対して、対象となる建物の現在の担保評価が不足している(担保割れ)場合、融資額が減額される、あるいは金利優遇の条件が悪化する可能性があります。特に築年数が経過した木造戸建てなどは注意が必要です。

既存の他社借り入れの状況

自動車ローンやクレジットカードの分割払い、リボ払いなどがある場合、それらを含めた「返済負担率(年収に対する全借り入れの年間返済額の割合)」が審査対象となります。リフォーム費用を上乗せすることで返済負担率の上限を超えてしまうケースがあります。

借り換え諸費用の持ち出し

登記費用、印紙代、ローン保証料(または事務手数料)など、数十万円単位の諸費用が発生します。これらの諸費用もローンに組み込めることもありますが、借入総額が増加するため事前の資金計画が重要です。

本記事の重要なポイントは以下の通りです。

1.リフォーム資金は現金や高金利なリフォームローンより、低金利な「借り換え・一体型ローン」で組み込むのが資金計画上、有利になることがある。

2.最新の住宅ローン商品に借り換えることで、低い金利の適用だけでなく、がん保障など最新の団信(生命保険)へアップデートが可能。

3.現在のローン残債・金利とリフォーム費用を合わせたトータルシミュレーションを行うことで、月々の負担を抑えた最適なローンの組み方が見えてくる。

4.借り換えには再審査(健康状態、担保評価、他社借入状況)が必要なため、専門家による事前確認が不可欠。

リフォームを伴う住宅ローンの借り換えは、金融機関ごとの商品比較や、金利差と諸費用を差し引いた正確なシミュレーションなど、高度な専門知識が要求されます。「我が家の場合はいくら安くなるのか」「どの金利タイプを選ぶべきか」「そもそも借り換えの審査に通るのか」など、ご自身の状況に合わせた最適な「ローンの組み方」を知ることが、成功への第一歩です。

具体的なリフォームプランや物件探しの前に、まずは現状の資金計画の整理から始めてみませんか。ポラスのコンシェルジュのスタッフが、最新の住宅ローン商品の情報に基づき、あなたに最適なシミュレーションを無料で作成いたします。どうぞお気軽に無料相談・お問い合わせフォームよりご連絡ください。