テレビCMなどで時々リースバックやリバースモーゲージといった言葉を耳にします。なんとなく響きが似ていますが、様々な点が大きく異なります。今回はリースバックとリバースモーゲージを簡単に比較し、それぞれの特徴やメリット、デメリットについてご紹介します。

そもそもリースバックとは、そのまま"Leaseback"または"Sale and Leaseback"(セール・&・リースバック)という言葉に由来します。

"Sale and Leaseback"の方がわかりやすく、Sale(売却)してLease(賃借)、つまり「まず売却し、そのあと賃借する」という流れを表しています。

主に住宅などを売却してそのまま借りて住み続けるというイメージになります。

不動産を売却することでまとまった資金が手元に残ります。従って今現在の住環境を変えることなく、まとまった資金を用意したい場合に利用されます。売却して手元に残った資金を何に使おうとも自由です。

語源は"Reverse Mortgage"、直訳すると「逆の住宅ローン」です。通常の住宅ローンは、住宅を購入するために最初に大きなお金を借りて、毎月徐々に残高が減っていきます。リバースモーゲージは逆で、徐々に(または一括で)借入残高が増えていき、契約者が亡くなった際にまとめて元本を返済するという仕組みであることから、この名前となっています。住宅金融支援機構が提供するリ・バース60が代表的な商品です。

住宅金融支援機構 リ・バース60 https://www.jhf.go.jp/kojin/yushihoken_revmo/index.html

リースバックとリバースモーゲージの簡単な比較表です。なおリバースモーゲージはリ・バース60を想定しています。

様々な違いがありますが、契約者、利用者から見て大きく違うポイントは所有権の扱いと資金使途です。

リースバックは前述の通り、まず売却するので所有権が相手方に移転します。リバースモーゲージは購入する、つまり住宅の所有権を得るために融資を受けるので、そこが大きく異なります。リフォーム資金でリバースモーゲージを利用する場合も、元々所有している住宅の所有権を失うわけではありません。

資金使途は、リバースモーゲージが住宅購入やリフォームといった限られるのに対し、リースバックは自由です。モノを売却したお金は自由に使えると考えれば、イメージしやすいでしょう。

つまり、リバースモーゲージは住宅を購入(あるいはリフォームなど)する為に融資を受け、リースバックは資金を得るために住宅を売却するという、利用する動機・目的の違いが最大の違いだと言えます。

また、見落としがちな大きな違いとして、事業者の違いがあります。リバースモーゲージは広義の住宅ローンの一種と言えますから、主に銀行が取り扱っています。リースバックは不動産売買契約と賃貸借契約を組み合わせたものであるため、宅建業者であれば取り扱いができます。度々リースバックでトラブルが多いという話を聞きますが、それはどんな事業者であっても、宅建業の免許さえ有していれば取り扱うことができるという、参入の容易さも原因の一つにあると考えられます。

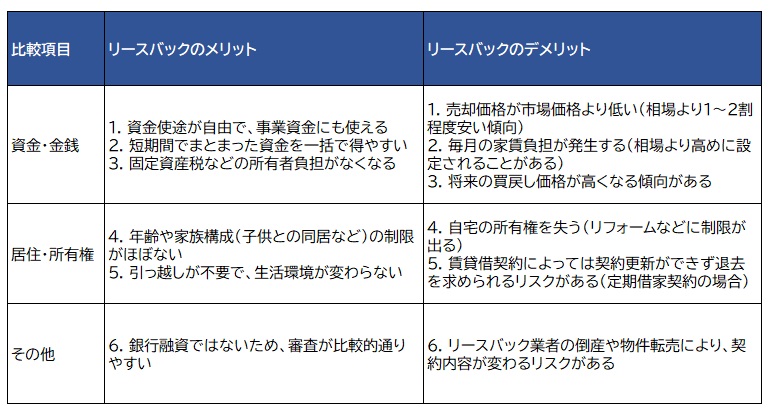

リースバックとリバースモーゲージのメリット・デメリットについて、こちらも表で簡単に比較しておきます。

※リースバックのメリット・デメリット

※リバースモーゲージのメリット・デメリット

それぞれのメリット・デメリットを理解することは重要ですが、上記の通り目的が全く違うため、基本的にはどちらを利用するか迷うということはありません。まずは双方の特徴を理解し、その上で自分の目的に適った商品のメリット・デメリットについて考えていくことが重要です。

■ポラスのローンコンシェルジュ

ポラスのローンコンシェルジュでは、あなたにあった最適な住宅ローンのプランを無料でご提案させていただきます。

もし住宅ローンに関することで疑問に思ったことなどがございましたら、ぜひお問い合わせフォームより、お問い合わせください。ご連絡お待ちしております。

ご相談は▶コチラ◀