自営業者が夢のマイホームを手に入れるための第一歩となる住宅ローン。しかし、会社員と比較すると、収入の安定性という点で審査が厳しくなる傾向があるのは否めません。毎月決まった給与が支払われる給与所得者とは異なり、自営業者の収入は事業の状況によって変動するため、金融機関はより慎重に返済能力を評価する必要があるのです。

しかし、青色申告を行っている自営業者の皆様にとって、住宅ローン審査は決して乗り越えられない壁ではありません。青色申告制度は、日々の取引を複式簿記で詳細に記録し、貸借対照表や損益計算書といった財務諸表を作成することが義務付けられています。これは、白色申告と比較して、ご自身の事業の財務状況をより明確かつ具体的に金融機関に示すことができる大きなメリットとなります。

本コラムでは、青色申告を行っている自営業者の皆様が住宅ローンを申し込む際に知っておくべき一般的な注意点から、金融機関が特に重視するポイント、そして審査をスムーズに進めるための具体的な対策までを徹底的に解説します。特に、ポラスの商圏エリアにお住まいで住宅ローンを検討されている自営業者の皆様に向けて、地域に根差したポラスグループならではの情報も盛り込み、皆様の住宅ローン審査成功を全力でサポートいたします。

目次

1.青色申告を行っている自営業者が住宅ローンを申し込む際の一般的な注意点

1-1.収入の安定性と事業の継続性

1-2.良好な信用履歴の重要性

1-3.債務負担率(DTI、返済負担率)の理解

1-4.事業と個人の支出の明確な区別

1-5.自己資金の重要性

1-6.確定申告の内容と透明性

2.金融機関が自営業者の住宅ローン審査で特に重視するポイント

2-1.収入の安定性と将来性

2-2.過去の確定申告書の詳細な分析

2-3.事業のキャッシュフローの評価

2-4.個人の財務状況の確認

3.青色申告決算書の「損益計算書」における重要項目

3-1.売上(収入)金額

3-2.所得金額

3-3.経費

3-4.青色申告特別控除額

3-5.【表】損益計算書の重要項目と住宅ローン審査における重要性

4.青色申告決算書の「貸借対照表」における重要項目

4-1.純資産

4-2.負債

4-3.資産

4-4.【表】貸借対照表の重要項目と住宅ローン審査における重要性

5.確定申告書以外に提出が求められる可能性のある書類

5-1.事業の証明に関する書類

5-2.収入の証明に関する書類(確定申告書を補完するもの)

5-3.事業計画書

5-4.納税証明書

6.自営業者向け住宅ローンに関する情報

6-1.地域金融機関の活用

6-2.フラット35の検討

6-3.ポラスグループなど専門家への相談

7.まとめ

1. 青色申告を行っている自営業者が住宅ローンを申し込む際の一般的な注意点

住宅ローンの審査において、金融機関が最も重視するのは、申込者の「返済能力」です。自営業者の場合、この返済能力は、収入の安定性と事業の継続性という二つの側面から特に厳しく評価されます。ここでは、青色申告を行っている自営業者が住宅ローンを申し込む際に、一般的に注意すべきポイントを解説します。

1-1.収入の安定性と事業の継続性

金融機関は、過去数年間の所得の推移や事業の業績を通じて、申込者の収入が安定しているかどうかを判断します。

1-2.良好な信用履歴の重要性

過去の借入やクレジットカードの利用状況、公共料金の支払い状況など、個人の信用履歴も審査において非常に重要な要素です。

過去に返済の遅延や滞納があると、審査にマイナスな影響を与える可能性があります。日頃からクレジットカードの利用明細をしっかりと確認し、支払いの遅延がないように注意しましょう。もし過去にクレジットカードの支払いで問題があった場合は、クレジットカード会社に相談し、今後の対策を講じることも検討しましょう。

1-3.債務負担率(DTI)の理解

債務負担率(Debt-to-Income ratio:DTI、「返済比率」ともいいます。)とは、毎月の総債務額(住宅ローンの返済額、クレジットカードの支払い、その他のローンなど)が、月々の収入に占める割合を示す指標です。金融機関は、この比率が低いほど返済能力が高いと判断します。住宅ローンを申し込む前に、ご自身の債務負担率を計算し、必要に応じて他の借入を整理するなど、債務負担率を下げる努力をすることが有効な対策となります。また、事業性借入がある場合には忘れずに告知してください。

1-4.事業と個人の支出の明確な区別

自営業者の場合、事業の支出と個人の支出が混同しがちです。しかし、金融機関は、個人の財務状況を正確に評価するために、事業と個人の支出を明確に区別することを求めています。日頃から事業用の口座と個人用の口座を分け、会計処理をしっかりと行うことが重要です。

1-5.自己資金の重要性

住宅ローンの審査において、自己資金(頭金)の額は非常に大きな影響力を持つ要素の一つです。自己資金が多いほど、借入金額が減り、毎月の返済負担も軽減されるため、審査上有利になります。また、預貯金や有価証券などの流動資産を十分に保有していることも、財務状況を示す上で重要なポイントとなります。住宅ローンを検討し始めたら、計画的に自己資金を貯蓄していくことをお勧めします。

1-6.確定申告の内容と透明性

確定申告の内容は、金融機関が申込者の所得状況や事業の財務状況を評価するための最も重要な情報源の一つです。

節税対策として経費を多く計上することは有効ですが、過度な節税は所得金額を低く見せる可能性があり、住宅ローンの審査においては不利に働くことがあります。収入源を正確に申告し、透明性の高い確定申告を行うことが重要です。また、金融機関から確定申告の内容について質問があった場合には、明確に説明できるように準備しておきましょう。

2. 金融機関が自営業者の住宅ローン審査で特に重視するポイント

金融機関は、給与所得者とは異なる視点で自営業者の住宅ローン審査を行います。ここでは、金融機関が特に重視するポイントを詳しく見ていきましょう。

2-1.収入の安定性と将来性

金融機関は、過去の財務状況を詳細に分析し、将来にわたって安定した収入が見込めるかどうかを慎重に判断します。一時的な高収入だけでなく、継続的に安定した収入を得ていることが重要視されます。過去3年間の確定申告書を比較し、収入の推移や変動の理由などを明確に説明できるように準備しておくことが大切です。特に急激に事業規模が大きくなって収入が増加した場合などは都度協議になるので、注意が必要です。また、今後の事業計画や市場の動向などを踏まえ、将来的な収入の見通しを具体的に示すことも有効です。

2-2.過去の確定申告書の詳細な分析

金融機関は、申込者の収入の安定性を確認するために、過去3年以上(3期以上)の確定申告書(個人および事業所得)の提出を求めるのが一般的です。損益計算書や貸借対照表も重要な判断材料となります。これらの書類を通じて、金融機関は事業の収益性、財務状況、そして資産状況を詳細に把握します。確定申告書に記載された所得金額と、損益計算書上の利益が一致しているかどうかも厳しく確認されます。税理士などの専門家と連携し、正確な確定申告書を作成することが重要です。

2-3.事業のキャッシュフローの評価

事業が安定した資金の流れ(キャッシュフロー)を生み出しているかどうかは、返済能力を判断する上で不可欠な要素です。たとえ帳簿上の利益が出ていても、資金繰りが不安定であれば、住宅ローンの返済に支障が出る可能性があります。日頃から資金繰りを意識した経営を行い、安定したキャッシュフローを確保することが重要です。

2-4.個人の財務状況の確認

事業の財務状況だけでなく、個人の財務状況も同様に重要視されます。信用スコア、債務負担率、そして保有資産(預貯金、有価証券、不動産など)などが総合的に評価されます。クレジットカードの利用状況やローンの返済履歴などを定期的に確認し、良好な信用スコアを維持するように努めましょう。また、住宅ローン以外の借入がある場合は、事前に整理しておくことも有効な対策となります。

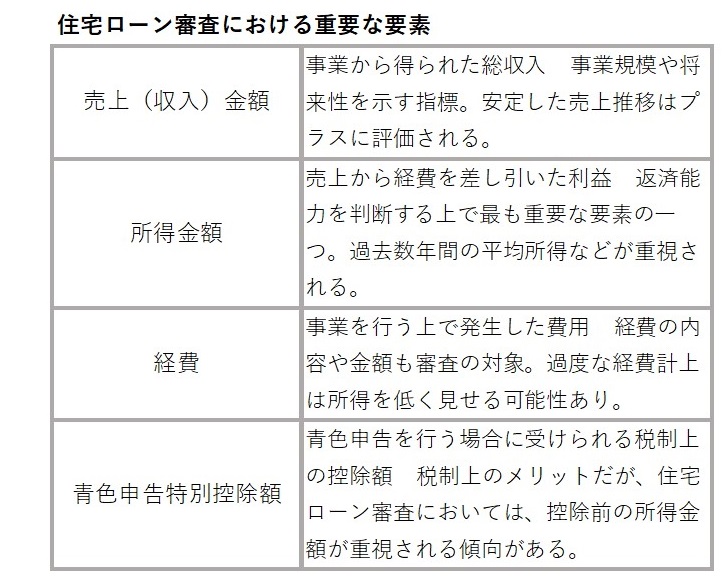

3. 青色申告決算書の「損益計算書」における重要項目

青色申告決算書の損益計算書は、事業の一定期間の経営成績を示すもので、住宅ローンの審査においても非常に重要な情報源となります。特に以下の項目が金融機関によって重視される可能性があります。

3-1.売上(収入)金額

これは、事業から得られた総収入を示すもので、事業規模や将来性を測る上で重要な指標となります。金融機関は、過去数年間の売上推移を見て、安定性や成長性を評価します。売上が安定している、または増加傾向にあることは、プラスの評価につながります。

3-2.所得金額

売上から必要経費を差し引いた金額であり、事業の最終的な利益を示します。

住宅ローンの審査においては、この所得金額が返済能力を判断する上で最も重要な要素の一つとなります。金融機関は、過去3年程度の所得金額の平均値などを参考に、安定性を評価します。金融機関によっては、自営業者に対する最低所得金額の要件を設けている場合もあります。

3-3.経費

事業を行う上で発生した費用のことで、売上から差し引かれることで所得が計算されます。

経費の内容や金額も審査の対象となり、過度に経費計上されている場合は、所得金額が低く見られ、審査に影響を与える可能性があります。ただし、減価償却費など、一部の非現金支出については、財務状況をより正確に評価するために、金融機関が所得に加算して評価する場合があります。

3-4.青色申告特別控除額

青色申告を行っている場合に受けられる税制上の優遇措置ですが、住宅ローンの審査においては、この控除額を差し引く前の所得金額が重視される傾向があります。金融機関は、税制上の優遇措置を考慮する前の、事業本来の収益力を評価しようとするためです。

3-5.【表】損益計算書の重要項目と住宅ローン審査における重要性

4. 青色申告決算書の「貸借対照表」における重要項目

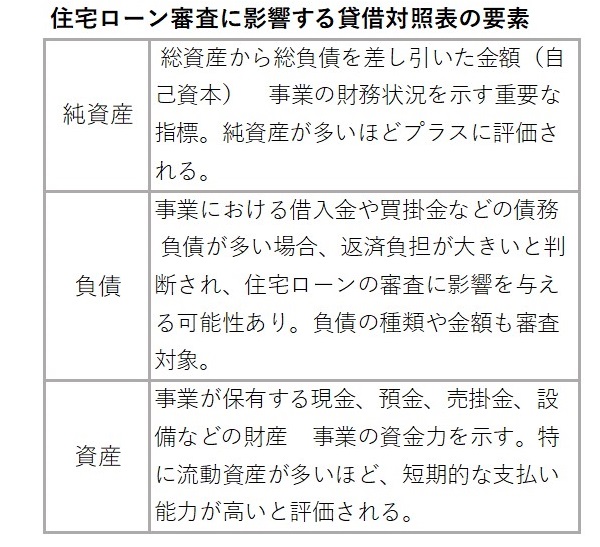

青色申告決算書の貸借対照表は、事業の一定時点における資産、負債、純資産の状態を示すもので、損益計算書と合わせて財務状況を評価するために利用されます。住宅ローンの審査において特に重要な項目は以下の通りです。

4-1.純資産

総資産から総負債を差し引いたもので、事業主の自己資本を示すものです。

純資産が多いほど、財務状況が高いと評価されます。金融機関は、純資産の額を通じて、事業の財務状況や自己資本の充実度を評価します。

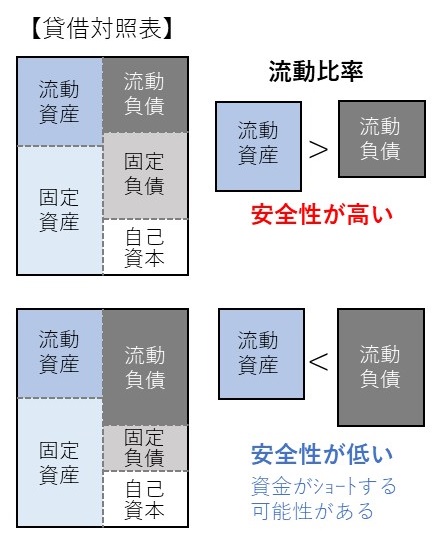

4-2.負債

事業における借入金や買掛金などの債務を示します。

負債が多い場合、返済負担が大きいと判断され、住宅ローンの審査に影響を与える可能性があります。負債の種類や金額も審査の対象となります。特に、高金利の借入が多い場合や流動比率(下図)が100%未満である場合は、財務状況に対する懸念が高まる可能性があります。

4-3.資産

事業が保有する現金、預金、売掛金、設備などの財産を示します。特に、現金や預金などの流動資産が多いほど、短期的な財務状況が高いと評価されます。金融機関は、流動資産の額を通じて、事業の短期的な支払い能力を評価します。

4-4.【表】貸借対照表の重要項目と住宅ローン審査における重要性

5. 確定申告書以外に提出が求められる可能性のある書類

住宅ローンの審査においては、確定申告書だけですべてが判断されるわけではありません。金融機関は、申込者の事業内容や財務状況をより詳細に把握するために、次のような追加の書類提出を求めることがあります。(金融機関によって求められる書類は異なります、以下は代表的なものになります)

5-1.事業の証明に関する書類

①事業許可証

②開業届

③取引先との契約書や請求書

④事業保険の加入証明書

⑤所属する業界団体の会員証など(これらの書類は、申込者が実際に事業を営んでいることを証明するために必要となります。)

5-2.収入の証明に関する書類(確定申告書を補完するもの)

①当期の損益計算書(確定申告書提出後、最新の状況を示すもの)

②事業用口座の銀行取引明細書(過去12〜24ヶ月分):事業の実際の資金の流れを確認するために求められます。

③貸借対照表(確定申告書提出後、最新の状況を示すもの)

④源泉徴収票(もし他に給与所得がある場合)

⑤売掛金の明細:売掛金の回収状況などを確認するために求められることがあります。

⑥顧客からの契約書や支払証明、請求書:安定した収入源があることを示すために有効です。

投資収入や不動産収入がある場合はその証明:確定申告書に記載されていない収入がある場合に提出を求められます。

5-3.事業計画書

特に開業して間もない場合や、収入が不安定な場合に、事業の将来性や財務状況を示すために提出を求められることがあります。詳細な事業計画書を提出することで、金融機関の懸念を払拭できる可能性があります。

5-4.納税証明書

所得税や住民税などの納税状況を確認するために提出を求められます。税金の滞納は、財務状況に対するマイナスの評価につながります。

これらの書類は、金融機関によって求められるものが異なりますので、事前にしっかりと確認し、準備しておくことが大切です。

6. 自営業者向け住宅ローンに関する情報

自営業者が住宅ローンを検討する場合、地域に根ざした金融機関や国の住宅ローン制度などを活用することができます。

6-1.地域金融機関の活用

各地域には、その地域に密着した地場の金融機関があります。これらの金融機関は、地域の経済状況や自営業者の特性を理解している可能性があり、柔軟な対応が期待できる可能性があります。住宅ローン商品について、地域に密着した金融機関へ直接お問い合わせいただくことをお勧めします。

6-2.フラット35の検討

住宅金融支援機構が提供する長期固定金利型の住宅ローンであり、一般的な住宅ローンと比較して審査基準が柔軟であるため、自営業者でも利用しやすい場合があります。直近1年間の所得を重視する傾向があるため、開業間もない場合や、近年所得が改善している場合に有利となる可能性があります。ただし、収入に応じて返済比率の上限が設定されている点には注意が必要です(例えば、年収400万円未満の場合は30%以内、400万円以上の場合は35%以内)。

6-3.市の支援制度

市では、中小企業向けの融資制度があることがありますが、これは主に事業運営のための資金を対象としており、住宅ローンとは直接的な関連はありません。

6-4.専門家への相談

各市には、自営業者の確定申告や財務計画に詳しい税理士やファイナンシャルプランナーがいます。また、ポラスグループのように、地域に根差し、自営業者の住宅ローンに関する相談実績が豊富な住宅専門企業へ相談することも有効です。 ポラスのローンコンシェルジュでは、個別の状況に合わせたアドバイスや、提携金融機関のご紹介など、総合的なサポートを無料で行っています。

これらの情報を参考に、ご自身の状況に合った金融機関や専門家を探し、住宅ローンに関する相談を進めていくことをお勧めします。

7. まとめ

これまで述べてきた説明を4つのポイントに集約すると、以下のようになります。

自営業者が住宅ローン審査を成功させるための重要ポイント

①安定した収入と事業継続性を明確に示す(過去3年分の確定申告書が鍵、経費で事業収入を減らしすぎない)

②良好な信用履歴を維持する(クレジットカードやローンの返済遅延は厳禁)

③無理のない返済計画を立てる(債務負担率を把握し、事業性借入があるときは必ず告知)

④最適な借入先を見つける(地域の金融機関やフラット35など)

さて、ポラスのローンコンシェルジュでは、地域に根ざした情報提供や、自営業者の方一人ひとりの状況に合わせた住宅ローンの無料相談を行っております。 経験豊富なスタッフが、必要書類の準備から金融機関選び、審査対策まで、丁寧にサポートいたします。

十分な準備と対策を行うことで、自営業者でも住宅ローンの審査を通過し、夢のマイホームを手に入れることは十分に可能です。諦めずに、ポラスのローンコンシェルジュの無料相談も活用しながら、住宅ローン審査に臨んでください。

ポラスのローンコンシェルジュの無料相談は コチラ