リフォームにおける「資金計画」とは、いまの貯蓄額や将来の出費をしっかり把握し、自分に合ったローン商品や金利を選ぶことで、いざという時のための手元資金を残しつつ、家計に無理のない支払いを進めていく計画のことです。

水回りの刷新や間取り変更など、快適な住環境を手に入れるためのリフォームにおいて、「全額現金で支払うべきか」「ローンを活用すべきか」と悩む方は少なくありません。欲しいタイミングを逃さず、かつ将来のライフステージの変化に備えるためには、リフォームローン要件の全体像を正確に把握することが不可欠です。本記事では、不動産取引の専門的な視点から、リフォームローンの基本構造から金利ごとの特徴、失敗しない商品の選び方、そして審査時の注意点までを網羅的に解説します。

リフォームローンの最適化とは、「借入額」「金利」「返済期間」「ローン利用の条件」の4要素を材料とし、将来に備えた手元資金を残しつつ、家計に無理のない返済計画を立てることです。

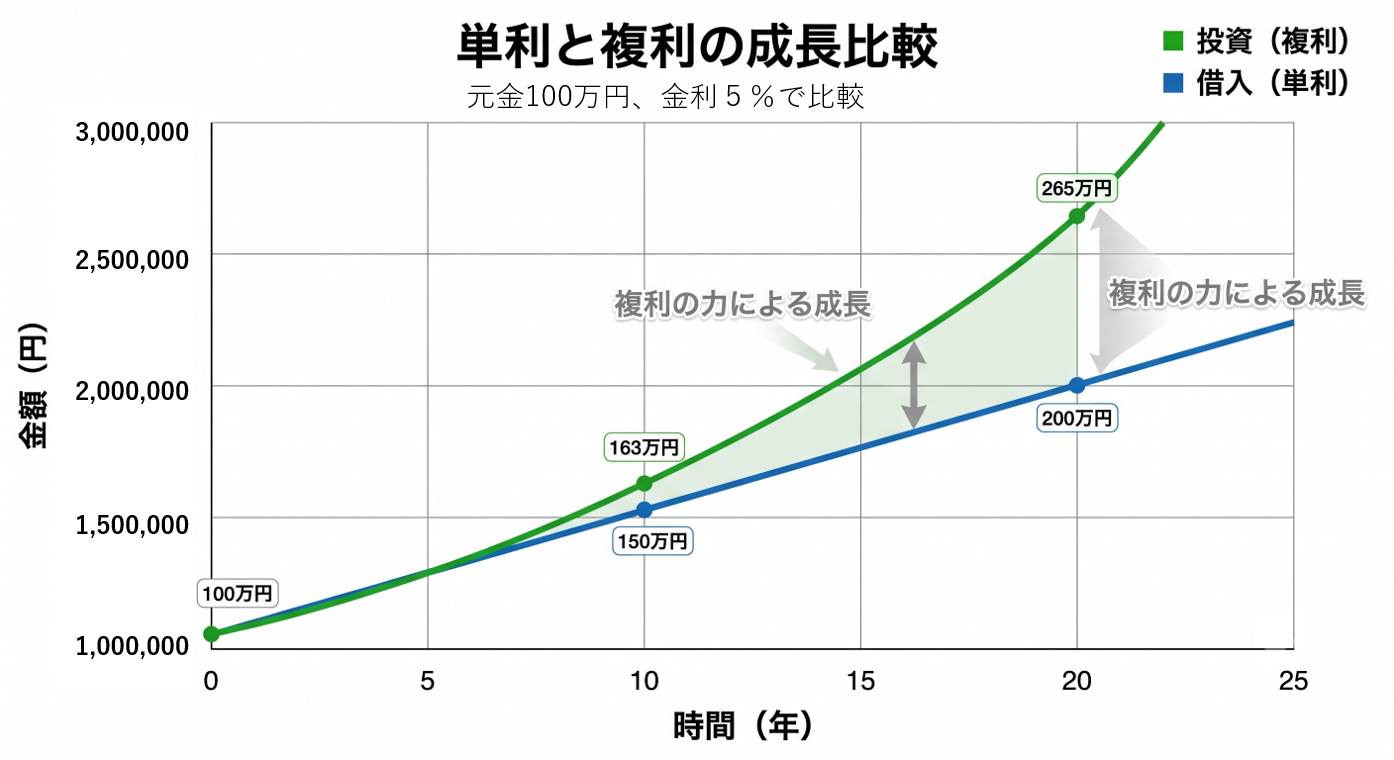

手元資金の確保と「投資・複利効果」の活用(重要):

現在、10年国債利回りが上昇傾向にあるなど、金利環境は変化しています。全額現金で支払うということは、その資金を運用して得られたはずの利益を手放すことになります。低い金利のリフォームローンを活用し、手元に残した現金を安全性の高い金融商品やNISA等で「ローン金利以上の利回り」で運用できれば、複利効果によってトータルの資産を増やすという高度な資金計画も視野に入ります。

ライフステージの変化への対応:

教育費の負担が増大する30〜40代の子育て世代はもちろん、お子様の独立を機に間取り変更などを検討するシニア世代まで、ライフステージによって家計の支出構造やリフォームの目的は大きく変化します。将来の予期せぬ出費や老後資金を見据え、全額自己資金ではなくローンをうまく組み合わせる(部分的なローン)ことで、月々の負担額を安全な固定費の範囲内に収めることが可能です。

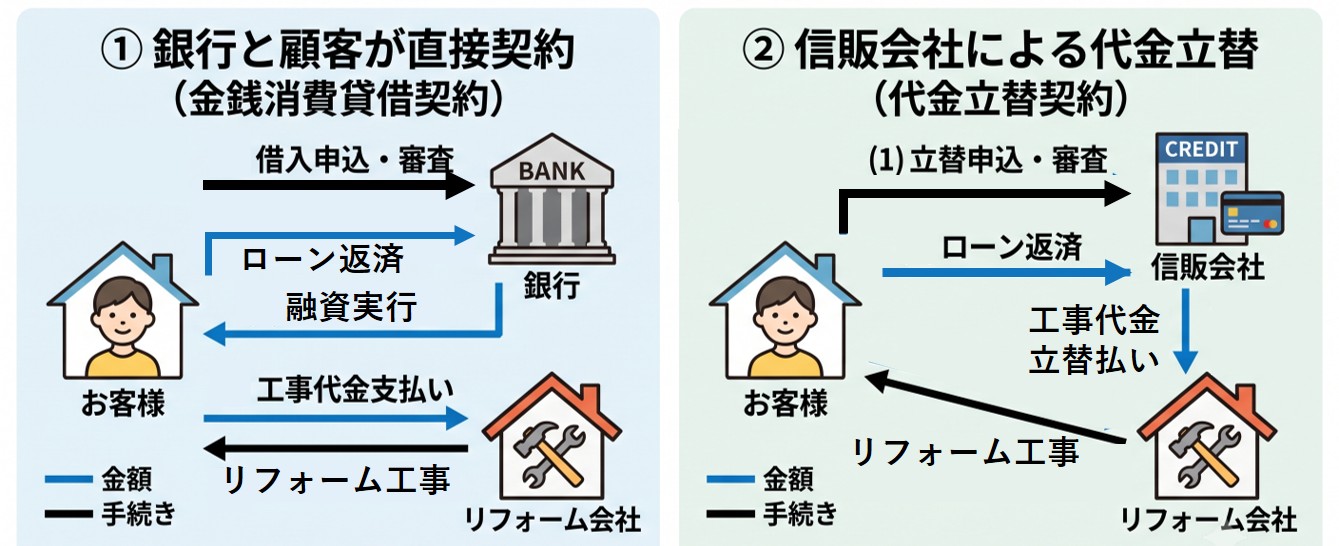

ローン商品は、誰と契約を結ぶかによって「金銭消費貸借契約(有担保が主流)」と「立替払契約(無担保が主流)」に大別され、手続きの手間や初期費用に明確な違いが存在します。

ローン商品を選択する際、表面的な金利タイプだけでなく、契約の仕組みという根幹の違いを正しく理解することが重要です。

|

一般的な銀行 (金銭消費貸借契約) |

お客様と金融機関(銀行など)が直接お金の貸し借りを行う「二者間契約」です。 金利は低く抑えられる傾向にありますが、対象不動産に抵当権を設定する「有担保型」となるケースが一般的です。また、保証会社に保証料を支払って保証を行ってもらう必要がある場合もあります。 審査が厳格で、後述する登記費用などの初期費用が数十万円単位で発生し、手続きにも時間がかかります。 |

|

信販会社 (立替払契約) |

信販会社を利用する場合に多いのが、このタイプになります。 お客様、リフォーム会社、信販会社の三者間で結ぶ契約です。信販会社がリフォーム代金を「立て替え」、お客様は分割払いを行います。 抵当権設定などの手続きがなく、スマートフォン等からWEBで24時間以内に審査が完結するなど、非常にスムーズに進行できるものが多いです。 |

金利の計算方法を理解して、損をしないようにしましょう。

実質年率:

借入残高(まだ返していない元金)に対してのみ利息がかかる、現在主流の適正な方式です。残高が減れば支払う利息も連動して減っていきます。

アドオン方式(要注意):

最初の「借入元金全体」に対して利息を固定計算し、総額を均等分割して返済する方式です。元金が減っていっても利息を払い続けるため、見かけの金利が安くても、実質年率に比べて実際の金利負担が重く、総支払額が増えることがあります。必ず「実質年率」で比較する必要があります。

元金据置型:

一定期間(例えば最初の1年間)、元金の返済を行わず「利息のみ」を支払う方式です。育休中や子供の進学時、あるいは退職金が入るまでの間など、一時的に手元の出費を極力抑えることができる一方で、元金が減らないため、その分の最終的な総支払額は増えます。

ローン商品を選ぶ際は、表面金利だけでなく、契約時に発生する「初期諸費用」や、将来の「繰り上げ返済手数料」を含めた実質的な総支払額で比較検討することが必須です。

金利が低い銀行ローン商品(有担保型)でも、各種手数料が高額になり、無担保のリフォームローンと比較して初期費用に数十万円の差が生じることもあります。

|

費用項目(例) |

一般的な銀行ローン (有担保) |

信販会社リフォームローン (無担保) |

|---|---|---|

|

抵当権設定 登録免許税 |

設定金額の0.4% |

0円 |

|

司法書士報酬 |

約5万円~約10万円 |

0円 |

|

金融機関手数料 |

約5.5万円 |

0円 |

|

保証会社手数料 |

借入金額×約2.2% |

0円 |

|

印紙税 |

2,000円~20,000円程度 |

0円 |

|

(借入500万円のとき) 初期費用合計(目安) |

約20万円~約30万円 |

0円 |

「団信」に加入すると、万が一の際、保険金でローン残高がゼロになるため、ご家族に負債を残さないことができるため安心度が増します。しかし、ローンを組む際、この団信の取り扱いが大きな分かれ道となることがあります。

団信加入が「必須」のケース(主に銀行ローン):

多くの銀行ローンでは団信への加入が絶対条件です。ここで健康状態の告知に引っかかると、融資自体が否決されてしまいます。持病がある方にとっては、最初の、そして最大のハードルとなります。

引受基準が緩和された「ワイド団信」の活用:

必須のケースで加入が難しい場合、金利を少し上乗せすることで加入基準が緩くなる「ワイド団信」を取り扱っている金融機関もあります。このオプションが使えるかどうかは事前に確認すべきポイントです。

団信加入が「任意」あるいは「不可でも融資可能」なケース(一部の銀行ローンまたは信販会社):

銀行の一部や信販系リフォームローンでは、「団信に加入できない健康状態でも、ローン自体の利用は可能」という柔軟な基準を設けています。持病がある方やシニア世代の方でもリフォームを諦める必要がありません。

また、これらのローンでは任意で団信に加入できることもあります。その際、金利が若干(0.1%〜0.3%程度)上乗せされるケースがありますが、万が一の際に「家族に一切の負担を残さず、ローンが全額完済される」という強固な安心感を得られるため、十分に検討する価値のある選択肢と言えます。

一般的な銀行ローンでは、多数の書類提出(収入証明等)が求められ、審査回答まで1〜2週間を要します。

一方、信販会社のリフォームローンではWEB完結で24時間以内に回答が得られるなど、簡素化されているケースが主流です。

本記事では、後悔しないリフォームに向けた資金計画の重要性と、専門的なローンの選び方について解説しました。要点は以下の通りです。

①手元資金を運用に回して複利効果を狙うなど、ローン利用は合理的な資産形成手段になり得る。ライフステージに合わせて、自己資金とローンを組み合わせる「部分的なローン」も有効。

②ローンは「有担保」と「無担保」で初期費用や手間が大きく異なる。

③金利は「アドオン方式」を避け、「実質年率」で比較する。「残債型」や「元金据置型」など、変化に強い支払い方式を選ぶ。

④審査スピードや、団信加入不可時の融資対応など、商品ごとの要件の違いを把握する。

理想の住まいづくりは、カタログを見て設備や間取りを選ぶことから始めがちですが、実は「自分たちの手元資金をどう活かすか」「将来を見据えてどの返し方を選ぶべきか」という資金計画の基本を固めることが最優先事項です。

具体的なリフォームの見積もりを取る前に、まずは資金計画のベースをプロと一緒に確認しませんか?

当社の無料相談では、複雑なローン用語の解説や、お客様の資産状況・ライフプランに合わせた最適なリフォームローンの選び方まで、専門的なアドバイスを行っております。将来の安心で快適な暮らしに向けて、ぜひお気軽に「無料相談・問い合わせフォーム」よりご連絡ください。

本コラムの内容や住宅ローンについてのご相談は ▶コチラ◀