自宅の一部をカフェ、美容室、サロン、または事務所として活用する「店舗併用住宅(店舗兼用住宅)」を希望される方がいらっしゃいます。通勤時間ゼロ、家賃負担の軽減など多くのメリットがある一方で、資金計画において最大の壁となるのが住宅ローンの取り扱いです。本コラムでは、店舗併用住宅を建てる際の住宅ローンの仕組み、審査のポイント、そして税制上のメリットについて解説します。

住宅ローンはあくまで自分たちが住むための「家」を取得するための低金利な融資制度です。そのため、収益を生み出す「店舗」や「事務所」を含む建物に対しては、一般的な専用住宅とは異なる厳格な条件が設けられています。

①面積要件の50%ルール

最も重要かつ絶対的な基準が面積要件です。多くの金融機関において、建物全体に住宅ローンを適用させるためには、「居住部分の床面積が建物全体の2分の1(50%)以上であること」が条件となります。例えば、延床面積が120㎡の建物であれば、店舗部分は60㎡未満に抑えなければなりません。この基準を満たさない場合、全額が金利の高い事業用ローンの扱いになる可能性が高くなります。

②自己使用と構造の要件

面積以外にも、以下の要件を満たす必要があります。

-

自己使用の原則: 店舗部分は申込者本人または同居親族が事業を営むために使用することが前提です。第三者にテナントとして貸し出す賃貸目的の場合は、住宅ローンを利用できません。

-

構造上の要件(フラット35などの場合): 住宅部分と店舗部分が壁やドアなどで区画されており、原則として室内で相互に行き来できる建て方(内部空間の連続性)が求められるケースがあります。

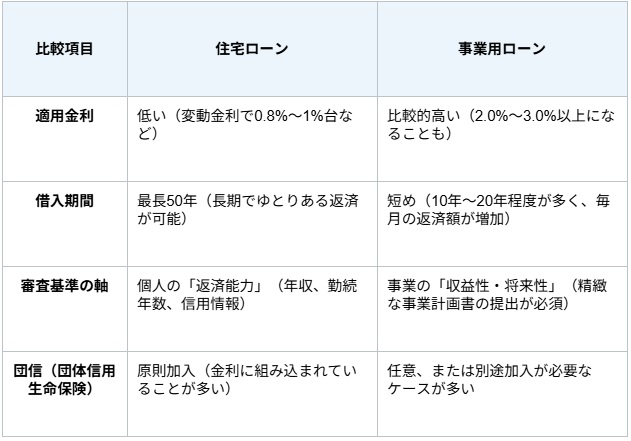

店舗併用住宅を建てる際、住宅ローンを適用できるか事業用ローンになるかで、資金繰りは大きく変わります。両者の違いを把握しておきましょう。

店舗併用住宅における資金計画の大きなメリットは、税制優遇と経費化の両輪を回せる点にあります。

①住宅ローン控除の適用範囲

店舗併用住宅でも住宅ローン控除(住宅借入金等特別控除)を受けることができます。ただし、控除の対象となるのは居住用部分の借入金のみです。建物全体で住宅ローンを組んだ場合でも、居住部分の床面積割合(按分)に応じて控除額が計算されます。また、控除を受けるための要件として、「家屋の登記床面積が50㎡以上」かつ「床面積の2分の1以上が自己居住用であること」が必要です。

②店舗部分のローン利息の経費化

一方、店舗部分の建築にかかった費用(住宅ローン全体の借入額のうち、店舗面積の割合で按分した額)に対する「支払利息」は、事業の必要経費として計上することができます(※元本は経費になりません)。さらに、建物の店舗部分の減価償却費、固定資産税の按分分、火災保険料なども経費として申告することができます。

店舗併用住宅の審査は、専用住宅よりもシビアになります。融資をスムーズに引き出すためには、以下の準備が欠かせません。

①精緻な事業計画書の作成

金融機関によっては、住宅ローンの審査であっても店舗部分の事業継続性を確認するために事業計画書の提出を求められることがあります。見込み客数、売上予測、経費、利益などを根拠に基づいて明記し、「事業として確実に成立し、返済が滞らないこと」をアピールする必要があります。

②自己資金と運転資金のバランス

住宅建築の頭金に自己資金を全額投じてしまうと、店舗の開業資金(内装費、什器備品代)や当面の運転資金が枯渇してしまいます。手元に残すべきキャッシュを計算し、必要に応じて「店舗部分は日本政策金融公庫などの創業融資を活用する」といった分散戦略も有効です。

店舗併用住宅で有利な住宅ローンを組むためには、間取りの設計段階から居住部分の床面積50%を意識し、無駄のないスペース活用を行うことが不可欠です。また、事業計画と個人のライフプランを両立させる高度な資金計画が求められます。建築家やハウスメーカーだけでなく、金融機関の融資担当者や税理士などの専門家を交え、早めにチームを組んで計画を進めることが、夢の実現への近道となるでしょう。