「転職したばかりだから、住宅ローンを組むのは数年先かな……」

.jfif)

そう考えている方は少なくありません。かつては「勤続3年以上」が審査の絶対条件と言われた時代もありましたが、働き方が多様化した現在、勤続年数が1年未満でも住宅ローンを組めるケースは増えています。

今回は、なぜ勤続年数が問われるのかという理由から、審査を有利に進めるポイント、準備すべき書類までを徹底解説します。

金融機関が審査で最も重視するのは、「最後まで安定して返済し続けられるか」という点です。勤続年数は、その「安定性」を測るための重要なバロメーターとされています。

・収入の安定性の証明: 長く勤めているほど、今後も急に無収入になるリスクが低いと判断されます。

・試用期間のリスク回避: 転職直後は「試用期間」があることが多く、万が一本採用されなかった場合、返済が滞るリスクがあるため金融機関は慎重になります。

・返済能力の継続性: 過去の年収実績(源泉徴収票)があることで、確実に返済できるだけの収入があることを公的に証明できます。

しかし、最近では「長く勤めていること」よりも「個人の稼ぐ力」や「キャリアの背景」を評価する金融機関が増えています。

単に勤続期間が短いだけでなく、以下のような背景があれば、審査でプラスに評価される、あるいは期間を不問とされる可能性が高まります。

・同業種へのステップアップ転職: 前職と同じ職種で、スキルを活かして年収が上がっている場合は「キャリアの連続性」があるとみなされます。

・国家資格や専門スキルの保有: 医師、看護師、公認会計士、ITエンジニアなど、再就職が容易な専門職は、収入の安定性が高いと評価されます。

・グループ会社間での転籍: 会社都合の統合や出向など、実質的に雇用主が変わらない場合は、継続雇用として扱われることが一般的です。

・ヘッドハンティングによる転職: 有望な人材として企業に招かれた場合、将来的な年収アップが見込まれるため、有利に働くことがあります。

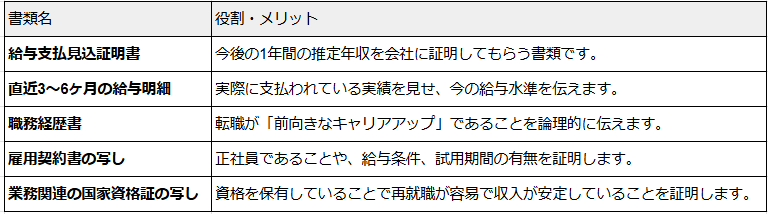

転職直後の申し込みでは、前年の源泉徴収票だけでは現在の正確な収入を証明できません。以下の書類を事前に準備し、自ら「返済能力」を証明しましょう。

.png)

転職直後の住宅ローン選びは、金融機関によって判断基準が大きく分かれます。大切なのは、「なぜ転職したのか」「今いくら稼いでいるのか」「今後も安定して支払えるのか」を、書類を通じて誠実に金融機関へ伝えることです。

「数年待って住宅価格が上がるのを待つ」よりも、「今、しっかり準備をして最適なローンを組む」方が有利な場合もあります。

ポラスのローンコンシェルジュでは、住宅ローンを組む際の金融機関選び等住宅ローンに関する相談を無料で承っております。

住宅ローンで気になることがあれば是非ご相談下さい。

住宅ローンに関する相談はコチラ

.png)