連日のニュース速報を見て、「えっ、今進めている住宅ローンの話はどうなるの?」と不安を感じた方も多いのではないでしょうか。このタイミングでの変化が家計にどう響くのか、誰もが気になるところです。今回のコラムでは「解散総選挙と金利上昇局面での住宅ローン選び」について考えてみたいと思います。

結論から申し上げますと、「長年続いた『変動金利は上がらない』という前提は崩れつつありますが、それでも『固定』との金利差メリットを取るか、安心を買うか。ご自身の『リスク許容度』が問われる局面」と考えています。

「選挙=株価変動」だけでなく、より直接的な金利上昇の足音が聞こえてきました。まずは、過去の解散総選挙と、その時の政権スタンスによって金利がどう動いたか、歴史を振り返ってみましょう。

【図解】過去の解散総選挙と金利・市場の相関

この表からも分かる通り、今回の「積極財政(高市路線)」が継続する場合、市場では以下のような「金利のねじれ」が起きやすいと言われています。

固定金利(長期金利)は、上昇圧力を受けやすい

予算確保のために国債発行が増加すると、市場の需給バランスにより「長期金利」には上昇圧力がかかりやすくなります。これに連動する固定金利は、早めに反応して上昇する可能性があります。

変動金利(短期金利)は、当面抑制される傾向

一方で、景気回復を腰折れさせないためには、急激な利上げには慎重にならざるを得ないという見方が一般的です。政策的に「低金利(短期金利)環境」が維持されやすい構造もあります。ただし、報道にもある通り、一部のネット系銀行(市場連動型)がいち早く利上げに動きました。 大手行(短プラ連動型)も追随する可能性があり、「変動金利も上がる」ことを前提に考える必要があります。

つまり、「固定金利は上がり始めるが、変動金利は(一部で上がり始めるものの)比較的低いまま」という期間が生まれる可能性があります。 ここで、「金利差が開くから変動がお得」と考えるか、「今のうちに固定しておかないと、将来変動も上がった時に逃げ場がない」と考えるか。ここが大きな判断の分かれ目となります。

今後の情勢によって、どちらの金利タイプが適しているかは変わります。ご自身の性格や計画と照らし合わせてみてください。

A:「積極財政路線」が継続・加速する場合(インフレ懸念)

物価上昇(インフレ)が進むと、最終的には金利全体が引き上げられる可能性があります。

【固定金利】が向いている人:「将来の不安を今のうちに買っておく」タイプ

多少金利が高くても、今のうちに全期間固定にしておけば、将来どれだけインフレが進んでも返済額は変わりません。「安心料」を払って、家計を確定させたい方に最適です。

【変動金利】が向いている人:「足元のキャッシュフローを最大化する」タイプ

当面続く低金利の恩恵をフル活用し、浮いたお金を投資や貯蓄に回してインフレに対抗する考え方です。金利上昇リスクは取りますが、資産形成のスピードは速くなります。

B:経済政策の方針が変わる場合(先行き不透明)

市場が様子見ムードとなり、金利変動が緩やかになるケースです。

【固定金利】が向いている人:政治や経済のニュースに一喜一憂したくない方

不透明な時代だからこそ、住居費を固定化してリスクを排除したいという堅実な選択です。

【変動金利】が向いている人:まずは低い金利でスタートし、情勢を見ながら柔軟に対応したい方

繰り上げ返済などで元本を減らす余裕があるなら、コストメリットを享受しやすくなります。

判断の決め手として、固定金利を選ぶ場合の「コスト(安心料)」を計算してみましょう。現在の「変動」との差額が、将来のリスクを回避するための保険料と言えます。

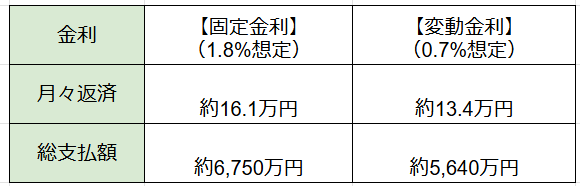

【5,000万円借入・35年返済の比較】

その差(安心料)、月々約2.7万円。総額で約1,110万円です。この「1,110万円」という大きな差額(バッファ)をどう捉えるかです。

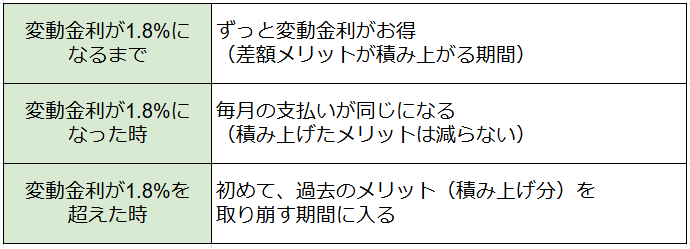

「もし変動金利が1.8%まで上がったら?」

よくある誤解ですが、将来変動金利が上昇して固定と同じ1.8%になったとしても、その瞬間に固定金利の方がお得になるわけではありません。なぜなら、「それまでの期間、安く借りられていた分の差額(コストメリット)」は消えないからです。

一部銀行での利上げ報道はありましたが、それでも固定金利との水準差は依然として大きいです。つまり、トータルで固定金利の方が有利になるためには、変動金利が急速に1.8%に追いつき、それを大幅に超えて、かつ長期間高い水準が続く必要があります。一般的な「5年ルール(5年間は返済額維持)」などの激変緩和措置も考慮すれば、この1,110万円のアドバンテージを使い切るまでには相当な時間的猶予があると言えます。

「これだけ払ってでも、将来何%になっても変わらない鉄壁の安心が欲しい」なら固定金利です。逆に、「1,110万円のバッファがあるなら、多少上がっても逃げ切れるはず」と考えるなら変動金利が合理的です。

ここまでお読みいただいても、「変動か固定か、まだ決めきれない」という方が大半ではないでしょうか。大きな決断ですから、迷われるのも無理はありません。むしろ、この不透明な状況下では、結論を急いで契約することよりも、「ご自身の借入計画(資金シミュレーション)をもう一度見直すこと」の方が重要かもしれません。

・将来、金利が上がった時に毎月の返済額はどう変化するのか?

・「変動」と「固定」で、総返済額にどれくらいの差が出るのか?

・そもそも、自分たちにとって無理のない「適正な借入額」はいくらなのか?

政治や金利の動きはコントロールできませんが、ご自身の借入プランとリスク対策はコントロールできます。

「我が家の場合、金利上昇にどこまで耐えられるか試算したい」

「自分たちの状況に合った最適な金利プランを相談したい」

そうお考えの方は、ぜひ一度、ポラスのローンコンシェルジュにご相談ください。

特定の金融機関をおすすめするのではなく、お客様の資金状況に合わせて、最適な借入プランを一緒に考えさせていただきます。

ご相談は▶コチラ◀