住宅金融支援機構のフラット35ですが、実は「機構買取型」と「保証型」と呼ばれるの2タイプあります。

この2つは商品の仕組みそのものが異なります。簡単に違いをご紹介したいと思います。

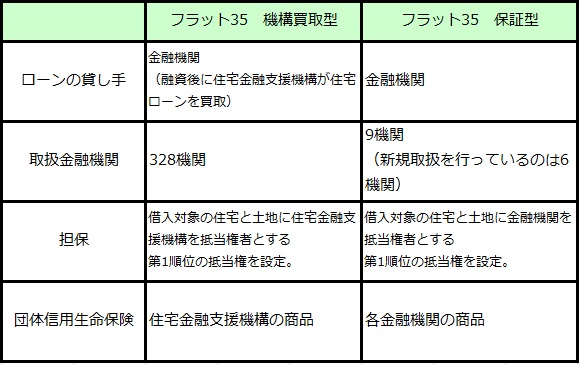

<比較表>

※参照:住宅金融支援機構 フラット35のHPより(https://www.flat35.com/loan/hosyo/index.html)

「機構買取型」に比べて「保証型」を取り扱っている金融機関がずいぶん少ないのが目に付きます。一言フラット35という場合には「機構買取型」を指していると考えて差し支えないでしょう。取り扱っている金融機関に関しては上記のリンクよりご確認ください。

借り手側から見た「保証型」の特徴は、自己資金があれば機構買取型に比べて金利が低くなるという点にあります。必要な自己資金割合と、金利の具体的な内容に関しては各金融機関のHPなどを確認する必要があります。

例えばポラスグループとも提携しているアルヒでは、購入必要資金のうち自己資金の割合が1割~4割ある場合、段階的に金利が低くなる4つの商品を展開しています。詳細はコチラ

住宅購入を検討されている方のうち、固定金利にご興味があり、かつ一定割合を自己資金でまかなえるという方にとって良い商品ですのでご紹介させていただきました。

フラット35は原則的に雇用形態や勤続年数の制限はありません。手元にお金はあるけど転職したばかりで銀行ローンは厳しいかも・・・というような方にはうってつけの商品ではないでしょうか。

ポラスのローンコンシェルジュでは住宅に関すること、住宅ローンに関すること皆様の疑問に出来る限りお答えしております。

皆様のご相談お待ちしております。 ご相談はコチラ