2018年3月21日~2018年6月20日の3ヶ月間で、ポラスのローンコンシェルジュでは、約830件のお客様のローン申込手続きのサポートをさせて頂きました。

[銀行ローンとフラット35、どちらを利用しているお客様が多い?]

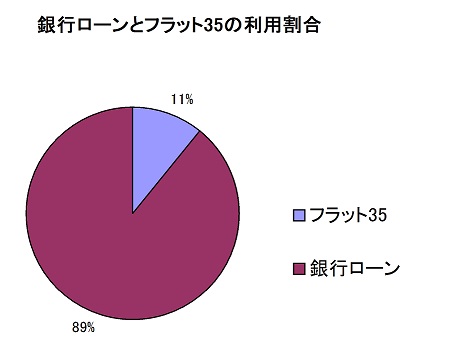

ポラスのお客様では、銀行ローンが約740件、フラット35を利用する方が約90件となっています。

データ上は、ローンを組む方の約9割が銀行ローン、約1割がフラット35となっており、圧倒的に銀行ローンが多くなっています。

<ポラス提携ローン(フラット35)申込件数ベスト3>

1位:アルヒ

2位:埼玉りそな銀行

3位:優良住宅ローン

「2018年6日20日実績」

<ポラス提携ローン(銀行ローン)申込件数ベスト3>

1位:埼玉りそな銀行

2位:住信SBIネット銀行

3位:千葉銀行

「2018年6日20日実績」

銀行ローンは、変動金利や期限付固定金利(10年固定等)、全期間固定金利など幅広い金利商品があります。

原則として団体信用生命保険は加入が必須で、保険料は金利に含まれる形式になっています。

また、金利を上乗せすることで、ガン保障付団体信用生命保険、三大疾病付団体信用生命保険等に加入することも出来ます(※団体信用生命保険の加入には、保険会社の審査があります)。

フラット35は、全期間固定金利の商品です。団体信用生命保険加入は任意となっております。

以前は、団体信用生命保険に加入すると、住宅ローンの支払いとは別に保険料がかかっていましたが、現在は、フラット35の団信保険料も金利に含まれるようになりました(※団体信用生命保険に加入しない場合は、金利が低くなります)。

銀行ローンとフラット35とで、それぞれ審査基準が異なります。

もちろん、各銀行ごとでも審査基準やローン商品の特徴は異なります。

希望の金額を借入できる銀行が限られてしまうというケースもあります。

大切なことは、それぞれのローン商品の特徴を理解し、自分に合う住宅ローンを選ぶことです。

我々ローンコンシェルジュは、お客様の状況やお考えを伺ったうえで、それぞれの特徴をお伝えし、最適なローン商品選択のサポートを行っています。

住宅ローンのことでお困りのことや不安なことがございましたら、お気軽にポラスのローンコンシェルジュまで、ご相談ください。