中古住宅を購入してリフォームするときの住宅ローンの組み方について、解説していきます。

大きく分けて住宅ローンの組み方は、次の2通りになります。

・住宅ローン+リフォームローン

・リフォーム一体型住宅ローン

それぞれの特徴について、見ていきましょう。

・住宅ローン+リフォームローン

これは住宅購入部分については住宅ローンを組み、リフォーム部分については別のリフォームローンを組む方法です。

昔からある組み方で、リフォームローンの部分は住宅ローンとは別の金利、支払期間になります。不動産を担保に入れる必要はありませんが、住宅ローンと比べて金利が高く、また支払期間も短いため、毎月の支払い額が多くなります。

なお、原則としてリフォームローンを組む金融機関は、住宅ローンと同じ銀行にする必要はありませんが、同じ銀行であれば、金利の優遇を受けられることがあります。

・リフォーム一体型住宅ローン

最近増えてきたのが、リフォームにかかる金額を住宅ローンに組みこむ「リフォーム一体型住宅ローン」になります。

これは、リフォーム部分も含めて住宅ローンと同じ金利、同じ支払期間で借入をすることができるため、住宅ローン並みの低金利、長期借入ができ、毎月の支払い額を抑えることができますが、リフォームの借入額にあたる金額分も含めて担保設定がされます。

また、まだ取り扱いをしている金融機関もあまり多くないという特徴があります。

表にまとめると次のようになります。

|

|

住宅ローン +リフォームローン |

リフォーム一体型 住宅ローン |

|---|---|---|

|

借入本数 |

2本 |

1本 |

|

金利 |

中~高 |

低 |

|

期間 |

短 |

短~長 |

|

担保設定 |

住宅ローン部分のみ要 |

要 |

|

取扱い 金融機関 |

多い |

少ない |

次に申込~審査、ローンの契約、融資実行の流れについてみていきましょう。

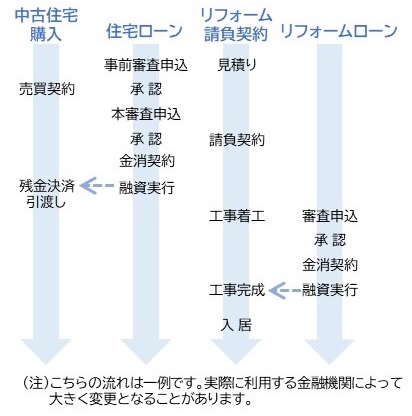

・住宅ローン+リフォームローン の流れ

住宅ローンとリフォームローンはそれぞれ手続きを行う必要があります。まずそれぞれの金融機関で申込~審査~(金銭消費貸借)契約を行い、住宅購入時に住宅ローンの実行、リフォーム完成後のリフォーム代金支払い時にリフォームローンの実行になります。

住宅ローンの実行時には、住宅ローンの分だけ抵当権等の担保設定がなされます。

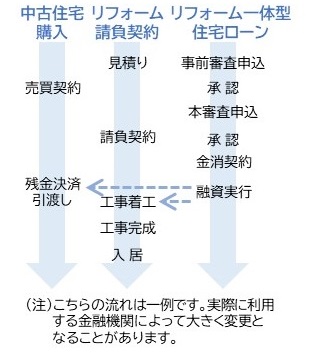

・リフォーム一体型住宅ローン の流れ

手続きは住宅ローンを組む金融機関で行います。リフォーム一体型住宅ローン商品の申込~審査~(金銭消費貸借)契約を行い、住宅ローン購入時に住宅ローンと合わせてリフォーム資金の実行がされます。実行されたリフォーム資金は、住宅ローン口座に入金されますが、リフォーム工事が完成してリフォーム会社に代金の支払いができる状態になるまで、住宅ローン口座から引き出しができない措置がされる、またはリフォーム工事完成前にリフォーム会社に代金の支払いがされる手続きをとる等の措置がされます。また、金融機関によっては、住宅購入時にまとめて実行されるのではなく、住宅購入時とリフォーム完成時で2回に分けて実行されることなど、金融機関によって措置が異なりますので、自身が借入する金融機関がどのような措置をとるのか、前もって具体的に確認しておく必要があります。

抵当権等の担保権は、まとめて実行されるときは、その際に1回で設定されることが多いようです。

住宅ローン+リフォームローン、リフォーム一体型住宅ローンで住宅ローン減税の額に違いはあるのか気になることと思います。

結論をいえば、どちらを選択しても違いはありません。

ただし、注意したいのは住宅ローン減税の「既存住宅」と「増改築」のどちらの要件も充たす必要があり、一方だけの要件しか充たさないときは、その要件を充たした方のみが対象となります。

特に注意しなければいけないのは借入期間です。住宅ローン減税の対象は10年以上の借入期間でなければならないため、そのようなリフォームローンがある金融機関とローン商品を選択しなければなりません。

また、対象となる住宅への入居時期にも注意が必要です。住宅を取得してから6か月以内に入居しなければならないのですが、リフォーム工事は住宅取得後でなければ着工できません。さらに住宅ローン減税そのものが時限立法であるため、2025年12月31日までに入居しなければならないため、住宅ローン減税の利用を考えている方は、住宅ローン+リフォームローン、リフォーム一体型住宅ローンのどちらを利用するにしても、不動産会社とリフォーム会社にしっかり日程について確認して下さい。

リフォーム一体型住宅ローンを組む場合、団信に加入できなければ融資を受けることができません。一方で、住宅ローン+リフォームローンの場合、住宅ローンの部分は団信の加入が必須でリフォーム部分については任意になることが多いようです。ただし、任意で団信に加入する場合、リフォームローンの金利が団信分上乗せされて、高くなることがありますので注意して下さい。

住宅ローンの借入限度額の計算にあたっては、返済比率が重視されます。

返済比率というのは、年収に対するローン支払いの割合のことで、概ね35%~40%が上限になることが多いのですが、この計算をするにあたっても、リフォーム資金も住宅ローン同水準の金利で借りることができるリフォーム一体型住宅ローンの方が有利になるでしょう。

(リフォームローンは住宅ローンと比較すると借入期間も短く、金利も高くなるため、必然的に毎月のローン支払いが高くなり、返済比率があがってしまうため住宅ローンの借入限度額に影響がでます)

さて、紹介した2パターンのローン借入方法ですが、どちらを選択すべきなのでしょうか?

こちらも結論をいうと、後者の「リフォーム一体型住宅ローン」を選択した方が手続きの面や条件などでよいでしょう。

ただし前述したように、すべての金融機関で採用されているわけではなく、また不動産を購入するときに間に入る不動産会社によっても利用できないことがあります。

しかしながら、それができる金融機関であれば、住宅ローン並みの低い金利、かつ35年等の長期で借入ができ、また手続きも住宅ローンの借入1本でできるため、ぜひそういう金融機関を探して相談してみて下さい。

「リフォーム一体型住宅ローン」に関する、実例を紹介させていただきます。

≪必要になる費用≫

物件購入価格 2,180万円(中古戸建、木造2階建、築19年、建物床面積93.82㎡)

リフォーム費用 300万円

(リフォーム内容)

LDK 壁・天井クロス張替

キッチン ガスコンロ交換

給湯器 給湯器交換

玄関・ホール 壁・天井クロス張替

階段 壁・天井クロス張替

1階 和室洋室へ変更

2階 洋室壁クロス張替、収納棚取付

エアコン2台、カーテン取付 他

仲介手数料 785,400円、 諸費用 1,215,455円

購入+リフォームにかかる必要な費用の合計 2,680万円

≪資金計画≫

自己資金 0円

借入 2,680万円(35年ローン、金利0.525%)

(借入内訳)

中古住宅購入 2,180万円

リフォーム 295万円

諸費用・仲介手数料 205万円

月々返済額 69,865円

ボーナス払い 0円

借入金額/購入金額 比率 123%

ということで、毎月7万円弱の支払いで、上記のような中古住宅購入+リフォーム を行った事例があります。

これまで中古住宅を購入して、リフォームを行うときのローンの借り方について述べてきましたが、最初からリフォームが完成している中古住宅があることもご存じでしょうか。

「リノベーション住宅(もしくは買取再販住宅)」といい、不動産会社が中古住宅を買ってリフォームを行い販売する住宅になります。

リノベーション住宅の住宅ローンであれば、これまで説明してきた住宅ローンとリフォームローン、リフォーム一体型住宅ローンを使わずに通常の住宅ローンとして融資を受けることができます。

ポラスグループでも取り扱いがあり、ポラスの総合力と創業55周年の知識・経験を活かした、買取~建物検査~リフォーム~販売をワンストップで行い、既存住宅かし保険と安心安全なアフターサービス保証を付けた中古住宅を提供しておりますので、ご興味ございましたらぜひともお問い合わせください。

ポラスのローンコンシェルジュは、住宅ローンのご提案、お申込み、お借入手続きのサポート、登記の手配に至るまで、グループの住宅ローンに関する業務を一手に担うプロフェッショナルです。ポラスの仲介部門、ポラスのリフォーム部門と連携し、先に紹介したリフォーム一体型住宅ローン商品の取扱いも行っております。

中古住宅を購入してリフォームを行うことをお考えの方は、ぜひともお問い合わせいただければと思います。