住宅ローンの金利は今、上昇基調にあるといえます。

下のグラフはフラット35の金利推移なのですが、2022年1月頃から上昇基調にあることが見てとれます。

このように金利の上昇基調が続くなかでの住宅ローン商品の選択は難しいものです。

まだまだ金利は低いので、最も金利が低い変動金利を選択したいが、今後大きく金利が上昇するリスクにも備えておきたい、というときに検討したいのが「ミックスローン」です。

ミックスローンとは、「固定金利」と「変動金利」を同時に併用できる住宅ローンをいいます。

例えば、3,000万円の借入をする場合、1,500万円を変動金利で、1,500万円を固定金利とすることができます。

以下で例をあげて説明していきます。

月々の支払額をみてみましょう。

借入金額3000万円、期間35年、変動0.30% 全期間固定1.255%、元利均等払い の場合

| 種類 | 借入金額 | 金利 | 毎月支払額 | |

|---|---|---|---|---|

|

変動金利 のみ |

変動 |

3,000万円 | 0.30% | 75,253円 |

|

ミックス ローン |

変動 固定 合計 |

1,500万円 1,500万円 3,000万円 |

0.30% 1.255%

|

37,627円 44,149円 81,775円 |

|

固定金利 のみ |

固定 | 3,000万円 | 1.255% | 88,298円 |

というように、ミックスローンは、固定部分と変動部分の合計 が月々の支払額になります。(※ボーナス払いゼロで計算)

ミックスローンは以下のようなメリット・デメリットがあります。

メリット

その1 | 固定金利と比べると、毎月の支払いを抑えられる

支払いの一部を変動金利とすることができるため、その分だけ固定金利よりも支払いを抑えることができます。固定と変動の割合は任意で変えられるので、変動の比率を高めることで、より支払額を抑えることもできます。

| 種類 | 借入金額 | 金利 | 毎月支払額 | |

|---|---|---|---|---|

|

支払額 (増) |

変動 固定 合計 |

1,000万円 2,000万円 3,000万円 |

0.30% 1.255%

|

25,084円 58,865円 83,949円 |

|

支払額 (中) |

変動 固定 合計 |

1,500万円 1,500万円 3,000万円 |

0.30% 1.255%

|

37,627円 44,149円 81,775円 |

|

支払額 (減) |

変動 固定 合計 |

2,000万円 1,000万円 3,000万円 |

0.30% 1.255%

|

50,169円 29,433円 79,602円 |

その2 | 金利上昇に対するリスクヘッジができる

固定金利とした部分については、金利が上昇したときでも固定期間中は金利があがりません。固定金利の比率を高めることで、将来的な金利上昇に対するリスクの安全性をより高めることができます。

デメリット

その1 | 変動金利と比べると、毎月の支払額が高くなる

支払いの一部に固定金利が含まれるため、その分だけ変動金利と比べると支払い額はあがります。

その2 | 諸費用(抵当権設定登記、銀行手数料等)が高くなる。

変動金利だけ、固定金利だけのときは、借入本数が1本のため、抵当権設定のための登記費用や銀行に支払う取扱い手数料も1本分で済みますが、ミックスローンを選択した場合、変動部分と固定部分で借入本数が2本になり、その分の諸費用が増えることがあります。(ただし、銀行によっては1本分の費用しかかからないところもあります)

その3 | どっちつかずのものになりやすい

ミックスローンは、変動金利のみ(支払い額が抑えられる)、固定金利のみ(金利上昇のリスクヘッジができる)と比べると、両方の良いところの特性を備えているという反面、どちらの悪い部分の特性も備えるというところがあります。したがって、何が何でも支払額を抑えたい、金利上昇のリスクヘッジを最大限重視する、という方には向かないかもしれません。

上記のような特徴があります。

さらに言えば、固定金利の支払い期間を20年にして、変動金利を35年とする、といった具合に支払期間を異なるものにすることもできます。これにより、金利の高い固定部分の支払いを優先的に返済することで、総支払額を抑えることができます。

さて今回はミックスローンについてご紹介させていただきました。

特徴について何となくわかっていただけたものと思います。それでは実際に、住宅ローンの利用にあたってミックスローンを利用している方がどのくらいいるのかといいますと、これは経験的なものになりますが、ほとんどの方が「変動金利のみ」を選択されており、「固定金利のみ」という方、ましてや「ミックスローン」を選択する方は少数になります。やはり、毎月の支払額だけでみると「変動金利」を選択した方が低く抑えられるためでしょう。

それでも、住宅ローンの選択に悩んでいるときには、ミックスローンについても一度検討のうえ、ご自身にとって最適なプランを決めて頂ければと思います。

住宅ローンの毎月支払額を知るために、皆さまどのようにされているでしょうか?

おそらく銀行や不動産会社の企業サイトなどにあるローンシミュレーションに数値を入力して計算されているのではないでしょうか。

ローンシミュレーションは数値を入力するだけで簡単に毎月支払額がわかるので便利なのですが、「できたら比較もできたらなぁ」と感じたことはないでしょうか。

例えば、金利が変わったときの、毎月支払額の差異を確認する場合、その都度メモを取りながら金利を変えて、ローンシミュレーションに入力し、変動額を電卓で計算するなんてことはしていないでしょうか。

そのような場合、Excelの関数を使えば簡単に計算ができ、金利等の条件が変わったときの支払額の差を知ることができますので、ご説明させていただきます。

毎月支払額の計算で使うのはExcelの「PMT関数」です。

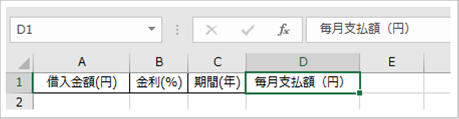

① タイトルの入力

A1~D1セルに「借入金額(円)」「金利(%)」「期間(年)」「毎月支払額(円)」を入力します。

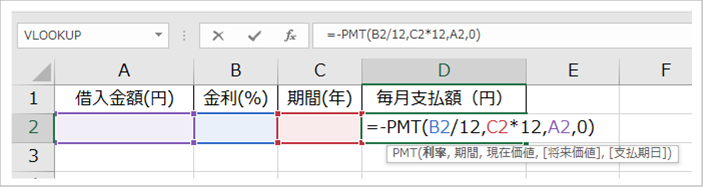

② 数式の入力

D2セルに「=-PMT(B2/12,C2*12,A2,0)」と入力します。(左の「」内の数式をコピペすればOKです。)※A2~C2セルに値がない場合、エラー表示(#NUM!)になります。

③ 数式の計算結果の確認

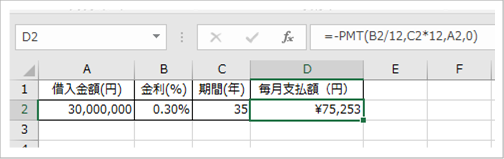

A2セルに「30,000,000」、B2セルに「0.3%」、C2セルに「35」と入力します。このときD2セルが「75253」となっていれば、数式は正しく計算されています。(もし小数点以下が表示されてしまったときは、数値や通貨書式に変更して下さい)

④ 行のコピー&ペースト

あとは適当な行まで2行目をコピー&ペーストすれば、比較表の完成です。

借入金額、金利、期間などを変えると、毎月支払額がどのように変わるのか確認しましょう。

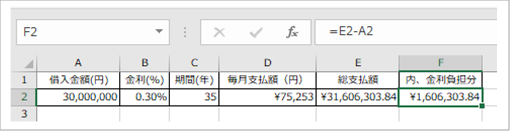

さらなる発展としてE1セルに「総支払額」、F1セルに「内、金利負担分」と入力し、E2セルに「=D2*C2*12」、F2セルに「=E2-A2」と数式を入れてみて下さい。

それを行の最後までコピペすれば、総支払額と金利負担分の相違も確認することができます。

オリジナルのローン比較表を作成・利用して、自身にあった住宅ローン商品を見つけて下さい。

■ポラスのローンコンシェルジュ

ポラスのローンコンシェルジュでは、あなたにあった最適な住宅ローンのプランを無料で提案させていただきます。もし住宅ローンに関することで疑問に思ったこと等がございましたら、ぜひともお問い合わせフォームより、お問い合わせください。

ご連絡お待ちしております。