2023年はインフレや金利といったワードをニュースでよく耳にしました。

住宅ローンを利用する上で気になる金利の動きを知るためには、物価の動き、インフレ率を切り離して考える事はできません。

そこで1901年から現代まで、長い目で見た日本のインフレの歴史を簡単に振り返ります。その後、物価指数上昇率と政策金利の動きを重ね合わせる事で、いつ利上げが行われたのかをみてみます。

出所:日本銀行のデータより作成

参考:昭和40年の1万円を、今のお金に換算するとどの位になりますか? : 日本銀行 Bank of Japan (boj.or.jp)

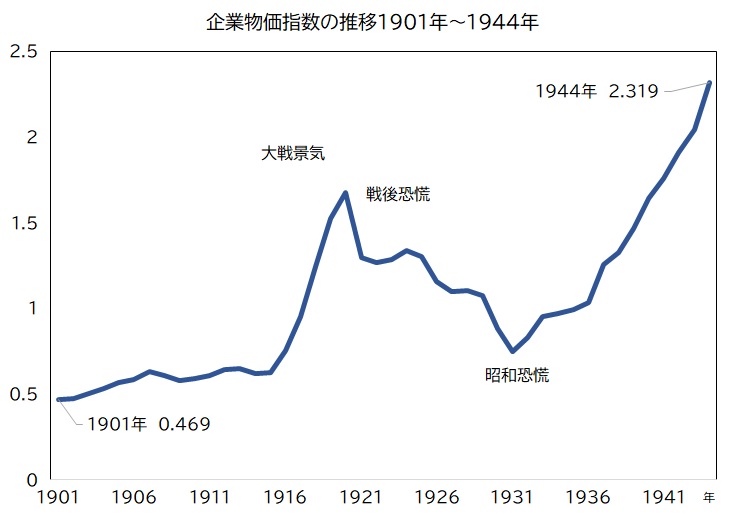

このグラフは1901年から2022年までの企業物価指数のグラフです。

企業物価指数とは、国内の企業同士で取引される「モノ」の価格を対象とし、このデータは昭和9年(1934年)~昭和11年(1936年)の平均を1として各年の企業物価を指数化したものになります。なお消費者物価指数は1947年からしか統計がないので、長い目で物価の動きを知るために企業物価指数を引用しています。

例えば2022年は859.4なので、現代は昭和初期の859.4倍の物価であると言えます。

逆に言えば、昭和初期のお金の価値は2022年の859.4倍だったので、昭和初期の1円は現代のおよそ859円相当の価値があったということです。1円持っていたらラーメン1杯食べられそうな感覚です。

このグラフで企業物価指数の推移を追う事で、日本のインフレの歴史を簡単に振り返っていきます。

①戦前期

この期間は地べたを這うようなグラフになっていますが、この期間も物価は上昇しており、1901年は0.469、1944年は2.319となっています。

ちなみに、この期間に絞ったグラフが次のグラフです。

出所:日本銀行のデータより作成

1914年~1919年にかけて起こった第一次世界大戦の期間、日本は大戦景気と言われる好景気にありました。物価も急激に上昇したことがわかります。大戦後は一転、過剰生産や戦地となったヨーロッパ諸国の市場復帰などが原因で長いデフレと不景気に陥ります。1929年世界恐慌、翌1930年昭和恐慌で日本経済はまさに底を打ちました。その後高橋是清の財政政策で物価と共に日本経済は復活、しかしほどなくして戦争へ突き進むことになります。そうした歴史的な経緯が、企業物価指数のグラフによく反映されています。

②戦後のハイパーインフレ

1901年~2022年のグラフで目立つのが1945年~1950年ごろまでの急激な戦後インフレです。

1934年~1936年の指数が1なので、1951年が342.5という事は、15年ほどの間に物価が342倍以上、終戦時1945年からみてもたった6年で約100倍も上昇するというインフレでした。

今で言うと1万円札をタンス預金していたら、6年後にはその1万円札が缶コーヒー1本買えるかどうかの価値になってしまった・・・という感覚でしょうか。このようにお金の価値が下がることがまさにインフレです。

③高度経済成長期へ

戦後のハイパーインフレが鎮静化したのち、グラフはしばらく緩やかな右肩上がりを続けます。この期間が概ね高度経済成長期にあたり、緩やかに2%前後の物価上昇を続けていくという状況でした。緩やかなインフレが経済にとって健全であるというのが定説であり、高度経済成長期はインフレ率からみてもまさに理想的な状況でした。

④2度のオイルショック

グラフを見ると高度経済成長期の最後、1973年に再び急激なインフレが起きています。主にいわゆるオイルショックによるもので、第四次中東戦争が直接的な主要因です。その後1978年から1982年頃まで第2次オイルショックによって再び大きく物価が上昇しました。

⑤バブルを経て平成デフレの時代へ

第2次オイルショックの後、1980年代後半から日本はいわゆるバブル景気に突入しました。バブルというとインフレ状態のようなイメージを持っている方が多いと思いますが、長い目で見ると実態はそうでもなかったということがグラフから見て取れます。

そしてバブル崩壊後、1990年代中頃からデフレと平成不況に突入します。この時代に生きてきた私たちからすると意外かもしれませんが、戦後、物価が5年も10年も続けて上がらなかった期間というのは平成くらいしかありません。1901年から見ても、第一次大戦期終結後の長いデフレと平成くらいしか見当たらないということがわかります。

⑥現在のインフレ

グラフ右端の上昇は2021年から2022年にかけてのインフレで、2024年1月現在の私たちが体験しているものです。2023年はまだ統計が公表されていませんでしたが、更に上昇していることは私たちの体感からしても間違いないでしょう。

物価変動のグラフをみると、それぞれの時代の特徴がよく表れていることがお分かりいただけたと思います。

次は金利の動きも重ね合わせてみてみます。

インフレが過熱すると通貨の価値が下がりすぎるなど自国経済に様々な悪影響がある為、中央銀行は金利を上げて金融引き締めを行います。2022年3月からアメリカFRBがインフレ抑制の為に急激な利上げを続けたことは記憶に新しいところです。

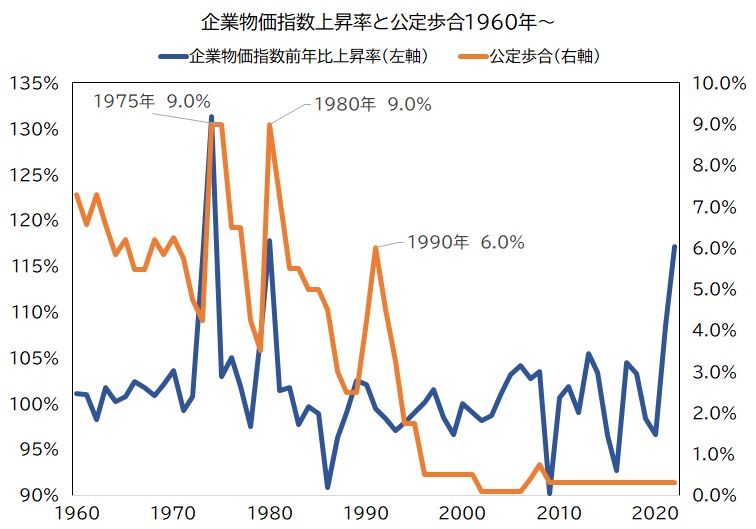

1990年代前半まで、日銀は民間金融機関に資金を貸し出す際の金利である公定歩合を主な政策金利としていました。今は呼称が「基準割引率および基準貸付利率」と変わり、直接的な政策金利としての役割も「無担保コールレート」(マイナス金利と言われるのはコレのこと)に譲りましたが、日銀の姿勢を表している金利であることには変わりがないので、1960年から2022年までのこの公定歩合(基準割引率および基準貸付利率)の推移と、企業物価指数の前年比上昇率の推移のグラフを重ね合わせてみます。

出所:日本銀行のデータより作成

参考:以前の「公定歩合」は、現在、どのように位置づけられていますか? : 日本銀行 Bank of Japan (boj.or.jp)

参考:無担保コールレート(オーバーナイト物)とは何ですか? 資金過不足とは何ですか? : 日本銀行 Bank of Japan (boj.or.jp)

1970年代に2度、企業物価指数が大きく上昇しています。これは2度のオイルショックによるものでした。

それに呼応するように、公定歩合も一気に引き上げられたことが分かります。物価が急激に上昇すれば中央銀行は利上げをするというセオリー通りの動きと言えます。

しかしこのグラフ、そのセオリーから外れているところが2つあります。それはバブル期と現在です。

バブルは株や土地といった資産価値の上昇は起こりましたが、先ほども述べた通り、物価そのものはそれほど上昇しませんでした。

それにも関わらず、日銀は1989年から1991年にかけて利上げを行いました。実はこの利上げは失敗だったと言われていて、その後の長い不況を招いた要因の一つだったとする見方があります。当然これだけが要因ではないにしても、結果としてその後日本は長いデフレ不況に突入することとなりました。

適切なタイミングで適切な利上げを行わないと、その後のダメージが大きいということを日本は経験しているのです。

インフレの歴史と1960年以降の公定歩合の推移をみてきました。

客観的にみて次の事が言えると思います。

・長期的にみると物価は右肩上がりに上がってきた

・平成はデフレ時代だったが、それは近代日本史の中でも特異な時代だった

・急激なインフレが起こると金利が上がってきた

物価や金利の動向を知るためには、仕組みや足元の経済状況を理解することも大切ですが、このように長い目でみた歴史を振り返ることも面白いと思いますし、感覚的な理解の助けになるのではないでしょうか。

住宅ローンの変動金利に直結する政策金利において、いわゆるマイナス金利状態は近い将来(今年?)解除されるという大方の予想です。

歴史的に見て、物価上昇局面で金利は上がってきました。今、物価上昇局面にある以上は金利が上がる可能性は高いと考えるのが自然です。しかしマイナス金利解除の後、急激に利上げを行うとなると様々なリスクがあり、日銀にとっても簡単なことではないのだろうと思います。

これまでのインフレ史をざっくりと知った上で、今後の動向を注視していきましょう。